PAYDI adalah produk Asuransi Yang Dikaitkan Investasi yang memiliki 2 manfaat sekaligus yaitu perlindungan jiwa & potensi hasil investasi.

Perlindungan jiwa memberikan manfaat jika terjadi risiko Meninggal Dunia dan manfaat Jatuh Tempo hingga usia 99 tahun. Perlindungan jiwa dalam produk PAYDI dengan masa pertanggungan yang dapat dipilih mulai dari usia 75, 85 atau 99 tahun dapat dilengkapi dengan pilihan manfaat asuransi tambahan sesuai kebutuhan dan kemampuan finansial Nasabah

Investasi akan memberikan potensi imbal hasil untuk menjaga keberlangsungan Polis (manfaat asuransi) dalam jangka panjang. Kinerja dana investasi tidak dijamin oleh Prudential Syariah. Nilai investasi dapat lebih besar ataupun lebih kecil dari Premi yang diinvestasikan, tergantung dari risiko masing-masing jenis dana investasi.

Produk lebih komprehensif dan fleksibel untuk kebutuhan perlindungan jiwa dan potensi hasil investasi jangka panjang dengan unsur perlindungan jiwa, asuransi tambahan (riders) dan investasi yang dapat dipilih untuk melengkapi kebutuhan perlindungan jiwa dan juga investasi Nasabah.

Pemilihan jenis dana investasi yang sesuai dengan profil risiko Nasabah, tidak dapat meminimalisir risiko investasi, namun hanya dapat mengurangi dampak negatif secara langsung ke Nasabah terhadap fluktuasi hasil investasinya

Ujrah Akuisisi Ujrah Akuisisi akan dikenakan terhadap Kontribusi Berkala (di luar PRUSaver Syariah) dengan komposisi:

- 40% pada tahun polis ke-1 s/d 3

- 20% pada tahun polis ke-4 s/d 6

- 5% pada tahun polis ke-7 s/d 10

- 0% pada tahun polis ke-11 dan seterusnya

Biaya Asuransi akan dikenakan selama Polis aktif, dan besarnya berdasarkan risiko yang ada pada diri calon nasabah seperti riwayat kesehatan, usia, jenis kelamin, merokok/tidak merokok, dan besarnya Santunan Asuransi. Rincian Biaya Asuransi termasuk biaya Asuransi Tambahan lainnya (jika ada) dapat dilihat pada Ilustrasi Produk Asuransi yang disediakan oleh Tenaga Pemasar.

Ujrah Pengelolaan Dana Investasi produk ini bergantung dari jenis investasi yang dipilih oleh Pemegang Polis:

- 00% untuk PRULink Syariah Rupiah Cash Fund, PRULink Syariah Rupiah Cash & Bond Fund

- 50% untuk PRULink Syariah Rupiah Managed Fund

- 75% untuk PRULink Syariah Rupiah Equity Fund

- 00% untuk PRULink Rupiah Infrastructure & Consumer Equity Fund

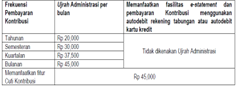

Ujrah Administrasi, adalah Ujrah yang dibebankan untuk penyelenggaraan administrasi Polis:

Ujrah Top-up adalah biaya yang dikenakan pada saat Pemegang Polis melakukan Top-up (penambahan Porsi Investasi) yang besarnya adalah 5% dari Kontribusi Top-up Berkala (PRUSaver) dan Kontribusi Top-up Tunggal yang dibayarkan

Iuran Tabarru’ adalah hibah dalam bentuk pemberian sejumlah uang dari satu Pemegang Polis kepada Dana Tabarru’. Besarnya Iuran Tabarru’ adalah 50% dari Biaya Asuransi. Dana Tabarru’ akan digunakan untuk keperluan tolong menolong bila ada Peserta yang diasuransikan yang mengalami peristiwa yang ditanggung.

Ujrah Pengelolaan Risiko adalah biaya yang dikenakan sehubungan dengan pengelolaan risiko Asuransi Dasar dan Asuransi Tambahan oleh Pengelola. Besarnya Ujrah Pengelolaan Risiko adalah 50% dari Biaya Asuransi.

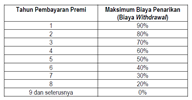

Ujrah Penarikan dan Ujrah Penebusan yang akan dikenakan apabila Pemegang Polis melakukan Penarikan (Withdrawal) atas Saldo Unit Kontibusi Berkala atau Penebusan (Surrender) Polis pada periode tertentu.

Besar ujrah yang dikenakan = % x Saldo Unit Kontribusi Berkala

Dalam hal Penebusan (Surrender) diajukan dalam kurun waktu Polis lapsed, maka atas Penebusan tersebut akan dikenakan Ujrah Penebusan mengikuti tahun dimana Polis mulai berhenti berlaku atau lapsed

Ujrah Pengalihan Dana Investasi PRUlink (Ujrah Switching) adalah biaya yang dibebankan kepada Pemegang Polis karena dilakukan Pengalihan (Switching) antar jenis Dana Investasi atas permohonan Pemegang Polis. Besar Biaya Switching sebesar Rp100.000 per pengajuan. Prudential Syariah Indonesia membebaskan Ujrah Switching sebanyak 5 kali pengajuan setiap tahun Polis

Kontribusi adalah sejumlah uang yang dibayarkan oleh Pemegang Polis (atau pihak ketiga yang Pemegang Polis tunjuk) kepada Pengelola sehubungan dengan diadakannya Polis yang dapat terdiri dari:

- Kontribusi Berkala

- Kontribusi Top-up Berkala (PRUSaver Syariah)

- Kontribusi Top-up Tunggal

Kontribusi yang dibayar sudah termasuk Ujrah Akuisisi, Ujrah Top-up, Ujrah Administrasi, Biaya Asuransi, biaya pemeriksaan kesehatan pengadaan Polis serta pencetakan dokumen, biaya lapangan biaya pos dan telekomunikasi serta remunerasi karyawan dan Komisi Tenaga Pemasar.

- Terdapat 2 cara pembayaran Kontribusi:

Kontribusi Regular: Pembayaran Kontribusi secara berkala sampai usia Kepesertaan berakhir. - Kontribusi Tunggal: Pembayaran Kontribusi sekali bayar digunakan untuk membeli unit investasi.

Kontribusi Produk PAYDI harus dibayarkan selama Masa Kepesertaan agar Peserta tetap dapat menikmati Manfaat Polis.

Jika calon Nasabah hanya mau membayar selama periode tertentu maka calon Nasabah harus sudah memahami konsekuensi dari hal tersebut (dan dapat berkonsultasi dengan Tenaga Pemasar)

Saldo Unit Kontribusi Berkala adalah Jumlah Unit Dana Investasi PRULink Syariah yang dimiliki oleh Pemegang Polis yang terbentuk dari pembayaran Kontribusi Berkala.

Saldo Unit Kontribusi Top-up adalah Jumlah Unit Dana Investasi PRULink Syariah yang dimiliki oleh Pemegang Polis yang terbentuk dari pembayaran Kontribusi Top-up Berkala dan Kontribusi Top-up.

Jika Nilai Tunai saldo Top-up juga tidak mencukupi, maka Pemegang Polis/Nasabah akan diminta untuk membayar Kontribusi lanjutan atau Top Up.

Kinerja masa lalu tidak menjamin kinerja dana investasi di masa mendatang. Pahami risiko investasi dan sesuaikan pilihan subdana dengan profil risiko Anda.

Pemegang Polis mengambil keputusan sepenuhnya untuk menempatkan alokasi dana PRULink yang memungkinkan tingkat pengembalian investasi sesuai dengan dana investasi yang dipilih Pemegang Polis. Hasil investasi Pemegang Polis tidak dijamin oleh Prudential Syariah.

Semua risiko, kerugian, dan manfaat yang dihasilkan dari investasi untuk produk ini akan sepenuhnya menjadi tanggung jawab Pemegang Polis.

Masa Tunggu dan atau Masa Tunggu Asuransi Tambahan (Waiting Period) adalah jangka waktu di mana manfaat asuransi tidak berlaku untuk jangka waktu tertentu terhitung sejak:

- Tanggal Mulai Kepesertaan pada Asuransi Tambahan; atau

- Tanggal Pemulihan Polis terakhir; atau

- Tanggal Pemulihan Asuransi Tambahan; atau

- Tanggal disetujuinya peningkatan Manfaat Asuransi oleh Pengelola sebagaimana dicantumkan dalam Endosemen.

Tergantung tanggal mana yang paling akhir terjadi.

Pilihan Masa Tunggu untuk Pengajuan Asuransi Tambahan

Peserta ditawarkan 2 pilihan yaitu:

- Fasilitas Klaim Tanpa Masa Tunggu

Jika Peserta memilih Fasilitas Klaim Tanpa Masa Tunggu, maka selain medical karenapre-existing condition dan/atau melebihi batas non-medical sesuai tabel medical, Nasabah diminta melakukan paket medical tambahan untuk menghapus Masa Tunggu dengan biaya sendiri. - Fasilitas Klaim Dengan Masa Tunggu

Jika Peserta memilih Fasilitas Klaim Dengan Masa Tunggu, maka tidak perlu melakukan paket medical tambahan, namun tetap perlu melakukan medical karena pre-existing conditiondan/atau atau melebihi batas non-medical sesuai tabel

Dampak Pilihan Masa Tunggu

Jika Peserta memilih Tanpa Masa Tunggu

- Prudential Syariah akan meminta pemeriksaan kesehatan berupa Laporan Pemeriksaan Kesehatan (LPK) dan HbA1c, dan jika SPAJ dapat terbit , maka Polis akan terbit TANPA Masa Tunggu.

- Prudential Syariah akan menanggung klaim yang penyebabnya terjadi dalam Masa Tunggu sebesar 25% dari total klaim yang dapat disetujui (tercantum dalam ketentuan Polis).

Jika Peserta memilih dengan Masa Tunggu

Jika SPAJ dapat terbit, maka Polis akan terbit dengan Masa Tunggu sesuai ketentuan Polis.

Pre-Existing Conditions adalah kondisi dimana segala kondisi penyakit, cedera atau ketidakmampuan, baik telah ataupun belum diketahui oleh Pemegang Polis atau Peserta Yang Diasuransikan, baik telah ataupun belum mendapatkan perawatan/pengobatan/saran/konsultasi dari dokter, baik setelah atau sebelum didiagnosis, terlepas dari pengobatan sebenarnya telah ataupun belum dilakukan, yang terjadi sebelum tanggal berlaku Polis, ketentuan khusus atau Tanggal Pemulihan Polis, hal mana yang terjadi terakhir. Apabila ditemukan pre-existing Conditions maka Pengelola berhak untuk menolak klaim dan melakukan tinjauan atas kelanjutan Polis.

Dalam hal Pemegang Polis memberitahukan kondisi yang telah ada sebelumnya (pre-existing condition), maka Pengelola akan melakukan penilaian atas kondisi tersebut dimana Pengajuan ilustrasi ini dapat diterima, perlu penyesesuaian, atau ditolak

Profil Risiko Terbagi menjadi 3 (tiga) :

1. Tipe Konservatif

Calon Pemegang polis hanya bersedia untuk menerima risiko paling rendah (risiko fluktuasi rendah), menginginkan investasi yang relatif aman dan tingkat imbal hasil yang cenderung stabil. Dalam kondisi pasar yang kurang baik, Calon Pemegang Polis lebih mementingkan untuk menjaga aset dan kas yang dimiliki dan menghindari penurunan nilai investasi awal.

2. Tipe Moderat

Calon Pemegang polis bersedia untuk menerima risiko sedang serta siap dengan tingkat imbal hasil dan risiko fluktuasi yang tidak terlalu besar. Calon Pemegang polis dengan tipe profil risiko ini masih bisa menoleransi risiko dalam berinvestasi tetapi tidak untuk risiko yang besar. Umumnya, Calon Pemegang Polis mengharapkan imbal hasil di atas rata-rata imbal hasil deposito dan memiliki rencana berinvestasi dalam jangka waktu menengah (misalnya antara 5 - 10 tahun)

3. Tipe Agresif

Calon Pemegang polis bersedia untuk menerima risiko yang tinggi, siap dengan tingkat imbal hasil dan risiko fluktuasi yang besar sampai berkurangnya nilai investasi awal. Tipe profil risiko ini biasanya sudah berpengalaman dalam dunia investasi. Umumnya, Calon Pemegang Polis memiliki rencana berinvestasi dalam jangka waktu lebih panjang (misalnya lebih dari 10 tahun).

Nasabah memahami penjelasan mengenai profil risiko dan dana investasi (fund) yang dipilih.

Dan juga memahami atas risiko - risiko dari dana investasi (fund) yang dipilih akan menimbulkan fluktuasi.

Jika terjadi perbedaan antara pilihan dana investasi (fund) dan penilaian profil risiko, akan menyebabkan kekecewaan terhadap kinerja dana investasi (fund) yang tidak sesuai serta akan ada potensi kerugian finansial dari Nasabah

- Konservatif, Moderat atau Agresif adalah profil risiko yang didapat dari hasil pengisian Formulir Mengerti Kebutuhan Anda.

- Pilih alokasi dana sesuai dengan profil risiko yang dinilai dalam pengisian Formulir Mengerti Kebutuhan Anda.

- Pemegang Polis mengambil keputusan sepenuhnya atas jenis pilihan alokasi dana.

- Pembentukan hasil investasi berfluktuasi terhadap kinerja dana investasi (fund) dan tidak dijamin oleh Prudential Syariah

Pilihan Dana Investasi dapat dilihat di website Prudential Syariah

| Kontribusi Berkala | 1. PRULink NextGen Syariah |

| Kontribusi Tunggal | 1. PRULink Syariah Investor Account |